○大月市認定農業者等育成事業費補助金交付要綱

令和6年9月27日

告示第65号

(趣旨)

第1条 この要綱は、農業経営基盤強化促進法(昭和55年法律第65号)第12条第1項の規定に基づき本市が認定した者、若しくは同法第13条の2第1項第1号の規定に基づき山梨県知事が認定した者(以下「認定農業者」という。)又は同法第14条の4第1項に基づき本市が認定した青年等就農計画により営農する青年等(以下「新規認定就農者」という。)が、継続的に農業経営の拡大及び効率化を推進できるよう、予算の範囲内において大月市認定農業者等育成事業費補助金(以下「補助金」という。)を交付することについて、大月市補助金等交付規程(昭和43年大月市訓令第3号)に定めるもののほか、必要な事項を定めるものとする。

(1) 市税等の滞納がないこと。

(2) 暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第2号に規定する暴力団又は暴力団若しくは同条第6号に規定する暴力団員と密接な関係を有し、若しくは社会的に非難される関係を有する者でないこと。

(3) 補助対象事業に係る農地等を本市の区域内に所有、又は借地していること。

2 同一の農地及び同一の設備に対する補助金の交付は、1回限りとする。

3 補助の対象とする経費(以下「補助対象経費」という。)は、別表のとおりとし、その合計額が10万円以上のものとする。

(補助金の額の算定方法等)

第3条 補助金の額は、別表のとおりとし、千円未満の端数があるときは、その端数金額を切り捨てるものとする。

(交付の申請)

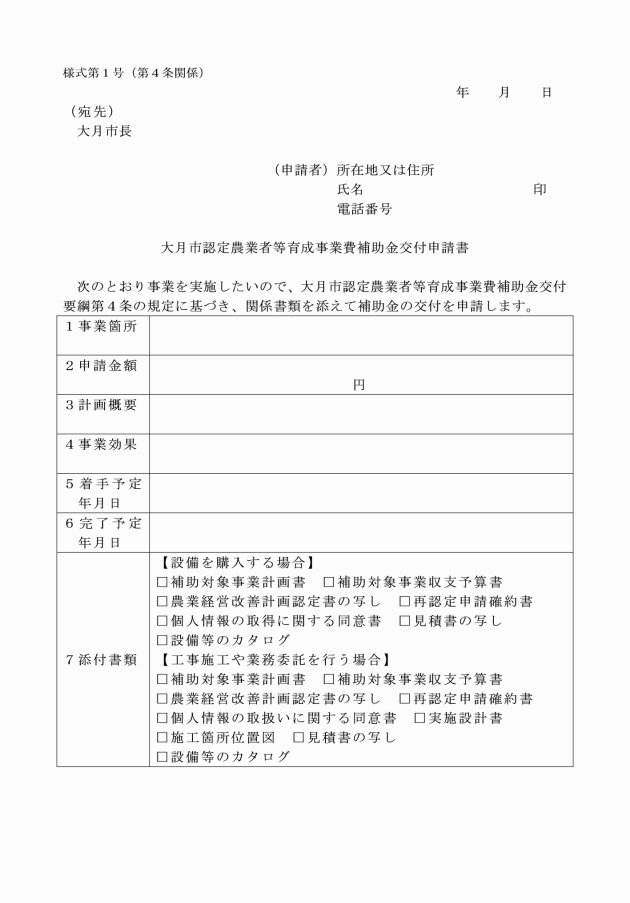

第4条 補助金の交付を受けようとする補助対象者(以下「申請者」という。)は、大月市認定農業者等育成事業費補助金交付申請書(様式第1号。以下「申請書」という。)に次に掲げる書類を添えて、市長が別に定める日までに提出しなければならない。

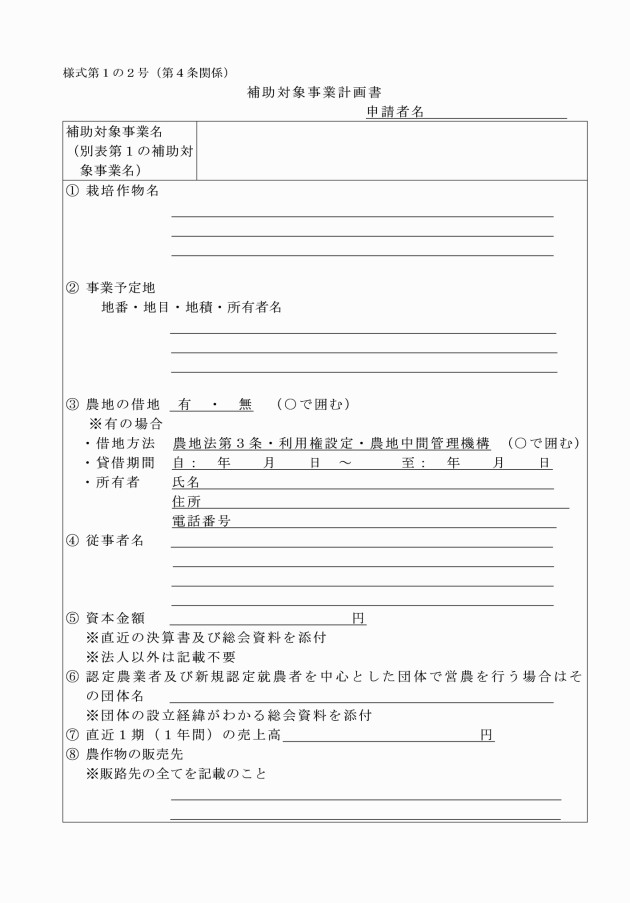

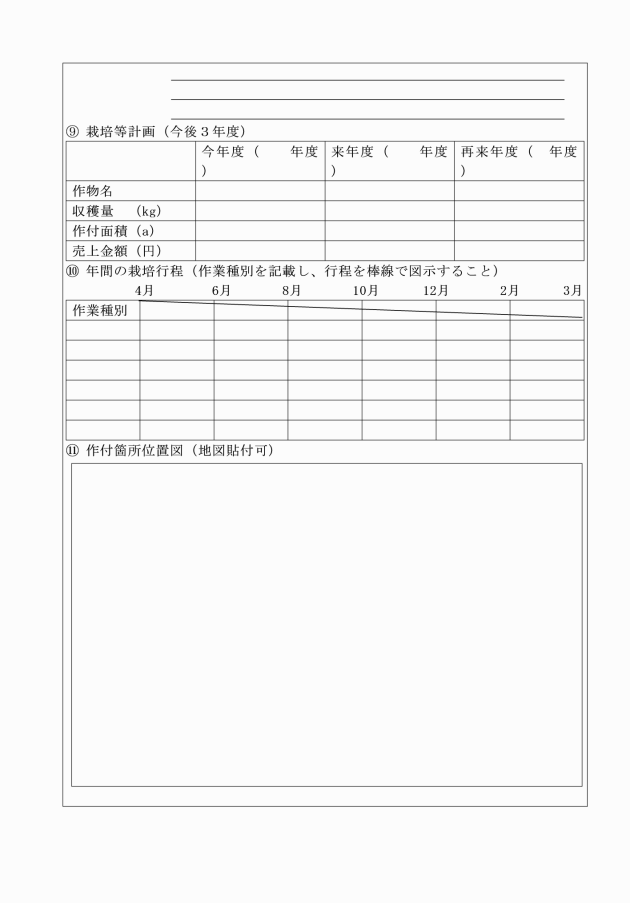

(1) 補助対象事業計画書(様式第1の2号)

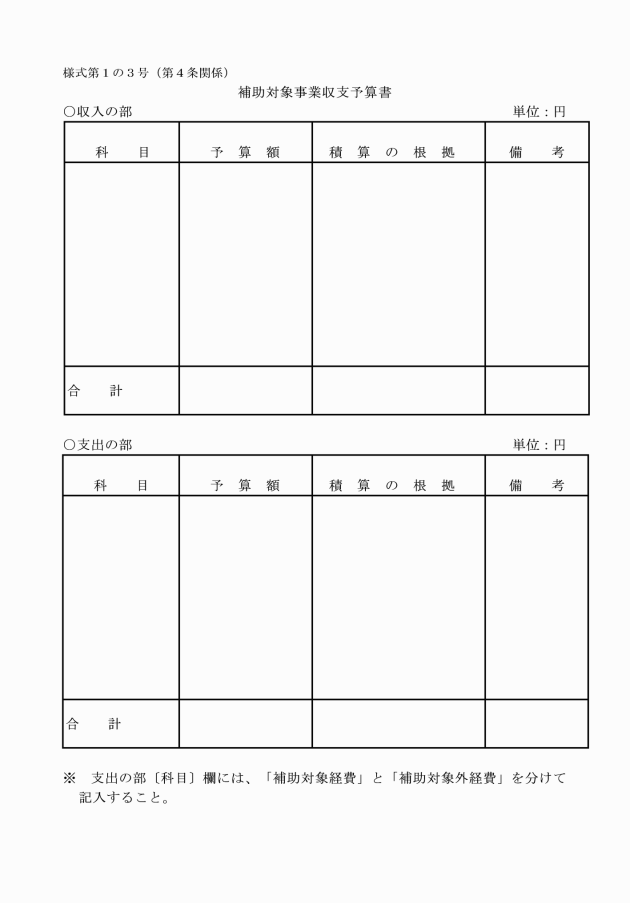

(2) 補助対象事業収支予算書(様式第1の3号)

(3) 別表に掲げる添付書類

(4) 農業経営改善計画認定書又は青年等就農計画認定書の写し

(5) 個人情報の取扱いに関する同意書(様式第1の4号)

(6) 設備の設置・施工に関する土地所有者同意書(様式第1の5号)

2 申請者は、前項の申請書を提出する場合で、消費税及び地方消費税を補助対象経費とするときは、当該補助金に係る消費税及び地方消費税に係る仕入控除額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額に補助対象経費に占める補助金の割合を乗じて得た金額をいう。以下同じ。)を減額して交付申請するとともに、その計算方法、積算の内訳等を記載した書類を申請書に添えて提出しなければならない。ただし、申請時において当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかでないものについては、この限りでない。

2 市長は、補助金の交付を決定する場合は、次に掲げる条件を付するものとする。

(1) 補助対象事業の内容又は補助対象経費の配分を変更する場合は、あらかじめ市長の承認を受けること。

(2) 補助対象事業を中止し、又は廃止する場合は、あらかじめ市長の承認を受けること。

(3) 補助対象事業が予定の期間に完了する見込みのない場合若しくは完了しない場合又は補助対象事業の遂行が困難となった場合は、速やかに市長に報告し、その指示を受けること。

(4) 補助対象事業完了後、5年以上認定農業者等として営農すること。

(5) 補助対象事業により取得し、又は効用の増加した財産のうち1件当たりの取得価格が50万円以上の機械及び器具については、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号。以下「大蔵省令」という。)に定められている耐用年数等に相当する期間(大蔵省令に定めがない財産については、市長が別に定める期間)内において、市長の承認を受けないで、補助金交付の目的に反して使用し、譲渡し、交換し、貸し付け、又は担保に供さないこと。

(6) 市長の承認を受けて前号の財産を処分することにより、収入があった場合には、その収入の全部又は一部を市に納付すること。

(7) 補助対象事業により取得し、又は効用の増加した財産については、事業の完了後においても善良な管理者の注意をもって管理するとともに、その効率的な運営を図ること。

(実績報告)

第7条 交付決定者は、補助対象事業が完了したときは、大月市認定農業者等育成事業費補助金実績報告書(様式第5号。以下「実績報告書」という。)に次に掲げる書類を添えて、事業完了の日から30日を経過した日又は交付決定の日の属する市の会計年度の末日のいずれか早い日までに市長に報告しなければならない。

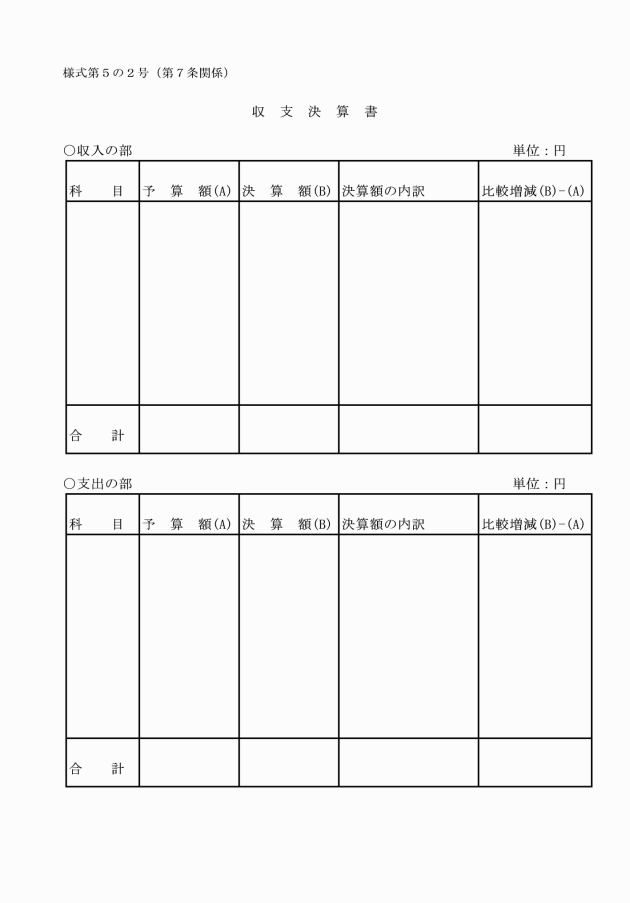

(1) 収支決算書(様式第5の2号)

(2) 別表に掲げる添付書類

2 交付決定者は、前項の実績報告書を提出するに当たり、消費税及び地方消費税を補助対象経費とする場合で、当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかなときは、これを補助金額から減額して報告するとともに、その計算方法、積算の内訳等を記載した書類を実績報告書に添えて提出しなければならない。

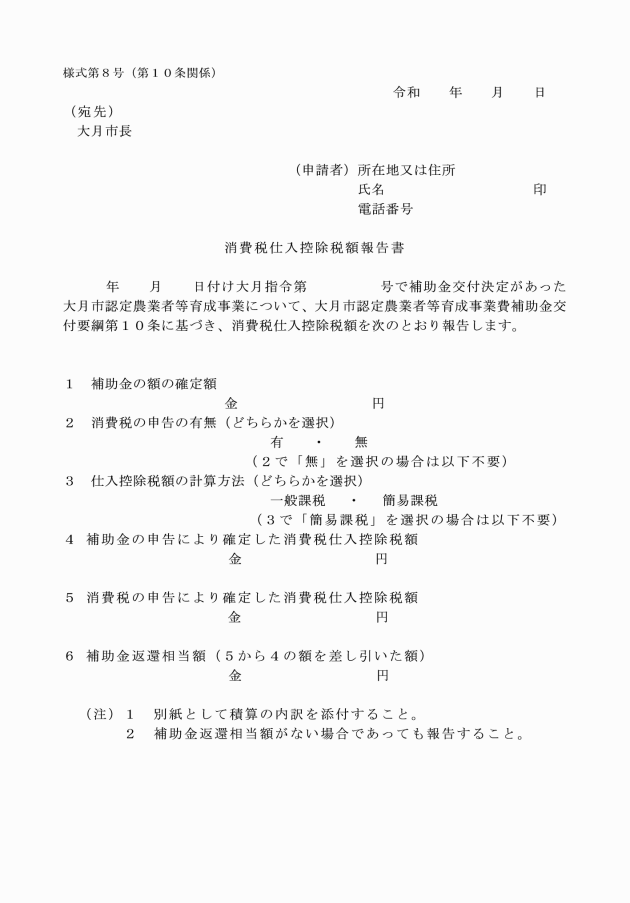

(消費税及び地方消費税に係る仕入控除税額の確定に伴う補助金の返還)

第10条 交付決定者は、消費税及び地方消費税を補助対象経費とする場合にあっては、実績報告後に消費税の申告により当該補助金に係る消費税及び地方消費税に係る仕入控除税額が確定したときには、消費税仕入控除税額報告書(様式第8号)により速やかに市長に報告しなければならない。

2 市長は、前項の規定により報告があった場合は、交付決定者に対して当該消費税及び地方消費税仕入控除税額の全部又は一部の返還を命ずるものとする。

(交付決定の取消し等)

第11条 市長は、交付決定者が次の各号のいずれかに該当すると認めるときは、補助金の交付決定を取り消し、又は変更し、既に交付した補助金の全部若しくは一部を返還させることができるものとする。

(1) 虚偽その他不正な手段により補助金の交付を受けたとき。

(2) 前号に掲げるもののほか、補助対象事業に関し、補助金の交付決定の内容及びこれに付した条件に違反したとき又は市長の指示に従わなかったとき。

(書類の整備等)

第12条 交付決定者は、補助対象事業に係る収入及び支出を明らかにした帳簿を備え、かつ、当該収入及び支出についての証拠書類を整備保管しておかなければならない。

2 前項に規定する帳簿及び証拠書類は、当該補助対象事業の完了の日の属する市の会計年度の翌年度から10年間保存しなければならない。

附則

この告示は、公布の日から施行する。

別表(第2条―第4条、第7条関係)

補助対象事業 | 補助対象経費 | 補助率 | 添付書類 |

1 高度な環境制御による栽培システムの導入 | ア モニタリング機器 イ 複合・統合環境制御機器 ウ CO2発生装置 エ ミスト発生装置などの購入費及び設置費 | 補助対象経費の合計の額の1/2以内の額(上限300万円) | (1) 設備を購入する場合 ア 交付申請 ・見積書の写し ・設備等のカタログ イ 実績報告 ・領収書の写し ・購入した設備等の写真 ・財産管理台帳 (2) 工事を施工する場合 ア 交付申請 ・実施設計書 ・施工箇所位置図 ・見積書の写し ・設備等のカタログ イ 実績報告 ・出来高設計書 ・完成した設備等の写真 ・領収書の写し ・財産管理台帳 |

2 ロボット技術を活用した最新技術搭載型の機械の導入 | ア 農業用ドローン イ 自動走行農業機械 ウ 農業用アシストスーツ エ リモコン草刈機 オ 自動判別機能付きの収穫機・選果機などの購入費 | ||

3 農産物の生産、加工、流通その他農業経営の開始若しくは改善に必要な機械の導入及び施設の整備 | 営農に貢献する設備等であって、次に掲げる整備に要する経費 (但し、農業経営以外への汎用性の高いものは対象外とする。) ア 温室(ビニールハウス、附帯設備等を含む。) イ スプリンクラー施設 ウ 育苗施設 エ 出荷調整施設 オ 加工処理施設 カ 果樹棚 キ 農業機械(トラクタ、耕うん機、アタッチメント等) ク 自動判別機能付きの収穫機・選果機などの購入費 ケ 農業用水の施設整備費、土壌分析及び土壌改良費、作物の品質検定費 | ||

4 その他の先進栽培技術等の導入補助 | その他市長が認めたもの |

備考

1 2の事業については、農林水産省による「スマート農業技術カタログ」に記載されているもの又は市の農業に影響のある最先端の技術が活用された事業とする。

2 4の事業については、先進性が認められるものであることとする。

3 全ての事業において、農業経営以外への汎用性の高いもの(自動車、パソコン、タブレット、スマートフォン等)、リース料、通信料、講習費、メンテナンス費、保険料等の経費は対象外とする。