○大月市固定資産税等に係る過誤納金還付取扱要綱

平成10年12月1日

訓令第9号

(目的)

第1条 この要綱は、瑕疵ある賦課決定に基づく過誤納金を還付することにより、納税者の不利益を救済し、大月市の税務行政に対する信頼を確保することを目的とする。

(定義)

第2条 この要綱において、「過誤納金」とは、大月市の瑕疵により賦課決定し、納付又は納入された土地及び家屋に係る固定資産税及び国民健康保険税(以下「固定資産税等」という。)であって、地方税法(昭和25年法律第226号)第17条の5第3項及び同法第18条の3第1項の規定により還付できなくなったもの及びこれに係る延滞金をいう。

(支払う過誤納金)

第3条 支払いの対象となる過誤納金は、第5条の規定により請求のあった日から起算して、10年前の日の属する年度(以下「基準年度」という。)までのものとする。

2 基準年度以前の過誤納金について、領収書その他の書類により確認できるときは、前項の規定にかかわらず支払いの対象とする。

(過誤納金を受けることができる者)

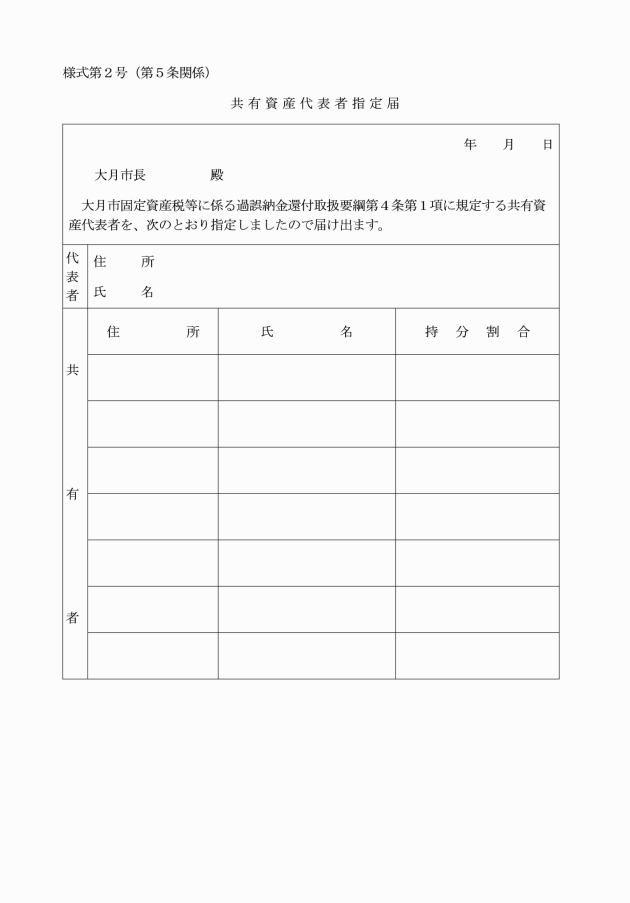

第4条 過誤納金を受けることができる者は、過誤納金の発生した固定資産税及び国民健康保険税の納税義務者とする。ただし、当該固定資産税において課税の対象となった土地又は家屋(以下「資産」という。)が共有であるときは、当該資産の代表者(以下「共有資産代表者」という。)とする。

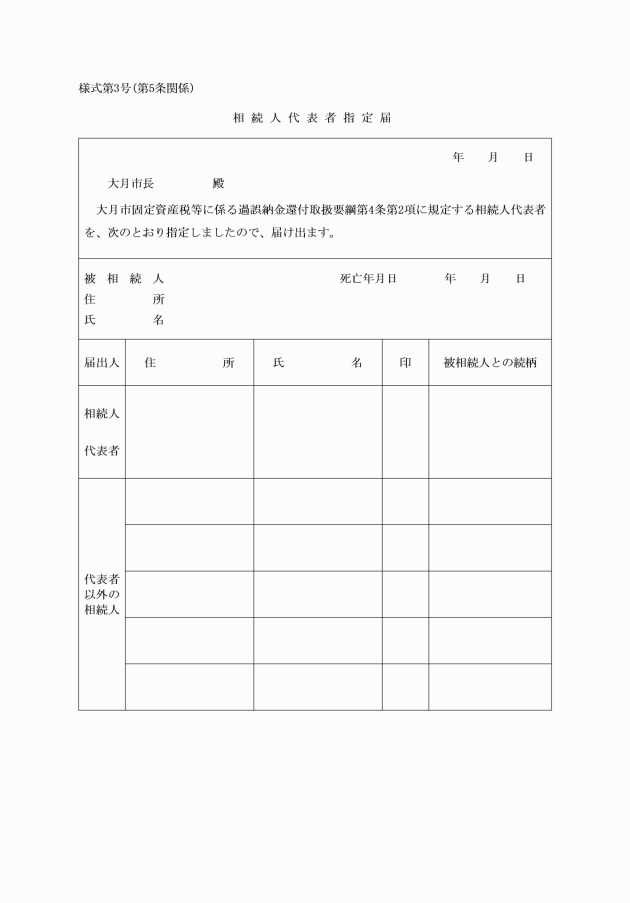

2 前項の場合において、当該納税義務者が死亡しているときは、資産を相続した者とする。この場合において、相続した人が2人以上であるときは、その代表者(以下「相続人代表者」という。)とする。

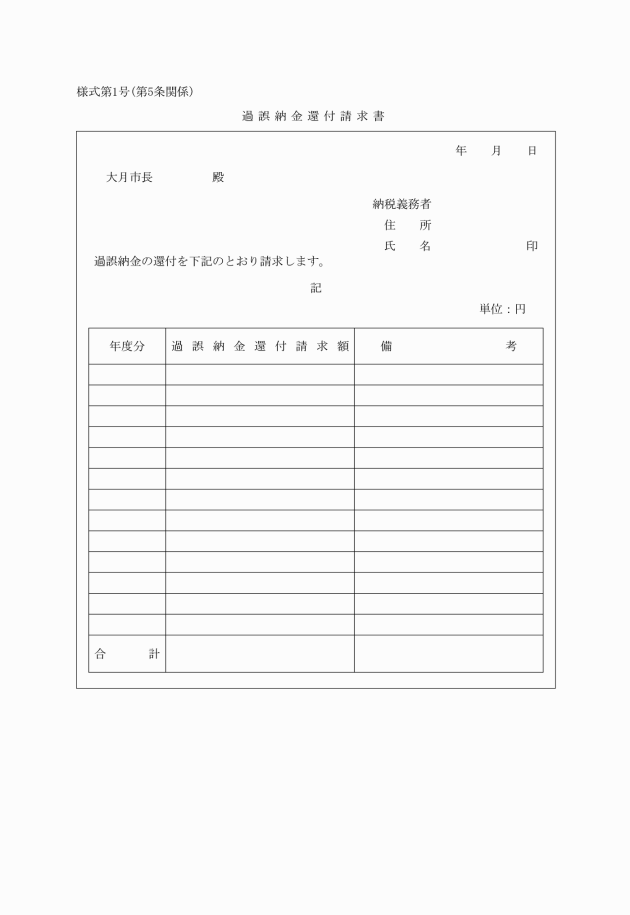

(請求)

第5条 過誤納金の支払を受けようとする者(以下「請求者」という。)は過誤納金還付請求書(様式第1号)により、市長に請求しなければならない。この場合において、その支払いを受けようとする年度分を納付又は納入されていることが確認できるものを添付しなければならない。

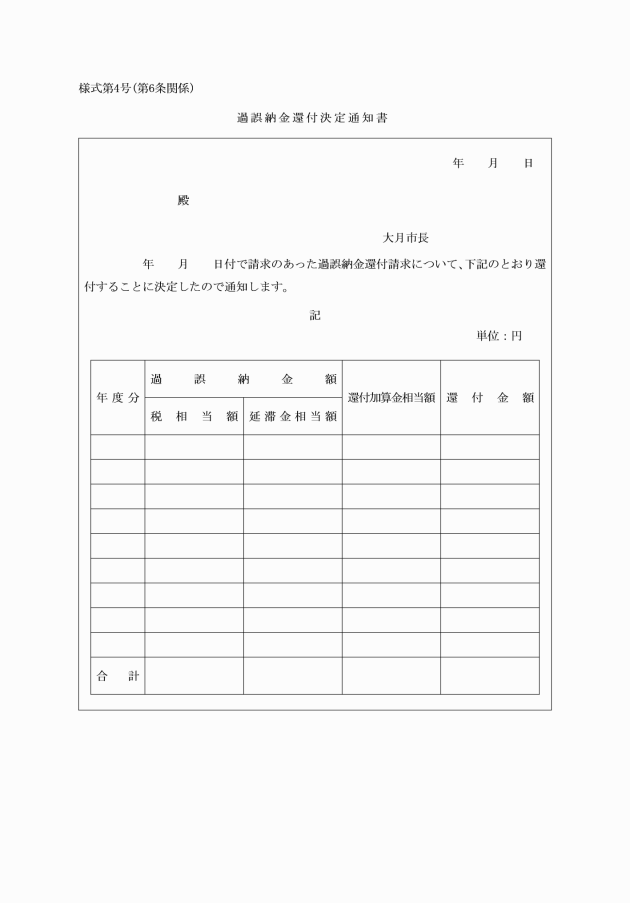

2 前項の規定により支払うことに決定したときの還付金額は、過誤納金と還付加算金相当額の合計額とする。

4 還付加算金相当額の計算において、その計算の過程における金額に1円未満の端数が生じたときは、これを切り捨てる。

(還付事務の取扱い)

第7条 過誤納金還付に係る事務の取扱いについては、過誤納に係る市税の還付金事務の取扱いに準じて行うものとする。

(返納)

第8条 市長は、虚偽その他不正な手段により過誤納金及び還付加算金相当額の支払を受けた者があるときは、その決定を取り消し、既に支払った当該過誤納金及び還付加算金相当額を返納させるものとする。

(委任)

第9条 この要綱に定めるもののほか必要な事項は、市長が別に定める。

附則

(施行期日)

1 この要綱は、公布の日から施行する。

附則(平成25年12月24日訓令第7号)

この訓令は、平成26年1月1日から施行する。

附則(令和2年12月18日訓令第11号)

(施行期日)

1 この訓令は、令和3年1月1日から施行する。

(延滞金に関する経過措置)

2 この訓令による改正後の附則第2項の規定は、令和3年1月1日以後の期間に対応する延滞金について適用し、同日前の期間に対応する延滞金については、なお従前の例による。

附則(令和4年12月23日訓令第14号)

この訓令は、公布の日から施行する。