更新日: 年 月 日

評価方法

宅地の評価方法について

宅地の評価方法は、「市街地宅地評価法(路線価方式)」と「その他の宅地評価法(標準宅地比準方式)」の2つの評価方法があります。

市街地宅地評価法(路線価方式)

(1)用途により状況が類似する地域に区分します。

(2)地域内の主要な街路に面している標準的な宅地を選びます。

(3)不動産鑑定士による評価をもとに標準的な宅地の価格(路線価)を決めます。

(4)隣接する路線価に基づき、土地の形状等による補正をして各筆(画地)の評点数を付設し、評価額を決めます。

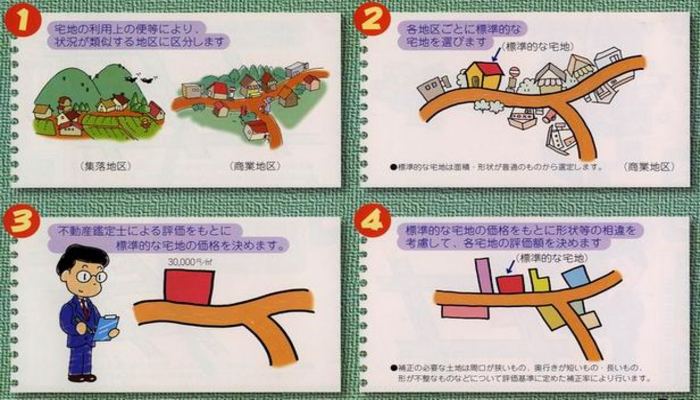

その他の宅地評価法(標準宅地比準方式)

(1)宅地の利用上の便等により、状況が類似する地区に区分します。

(2)各地区ごとに標準的な宅地を選びます。

(3)不動産鑑定士による評価をもとに標準的な宅地の価格を決めます。

(4)標準的な宅地の価格をもとに形状等の相違を考慮して、各宅地の評価額を決めます。

住宅用地に対する課税標準の特例

住宅の敷地の用に供されている土地(以下「住宅用地」という。)は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

- 小規模住宅用地

- 200平方メートル以下の住宅用地(200平方メートルを超える場合は1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地の課税基準額については、価格の6分の1の額 とする特例措置があります。

- 一般住宅用地

- 小規模住宅用地以外の住宅用地を一般住宅用地といいます。たとえば、300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残り100平方メートル分が一般住宅用地となります。

一般住宅用地の課税標準額については、価格の3分の1の額 とする特例措置があります。

田、畑、山林、原野、雑種地の評価について

田、畑の評価も、宅地同様に標準的な田畑を選び、価格を付設し、各筆ごとに標準的な田畑から状況に応じて比準して評価します。山林についても同様です。その他の地目については、付近の土地の評価額に基づく方法により評価します。

お問い合わせ先

市民生活部 税務課 資産税担当

〒401-8601 山梨県大月市大月二丁目6番20号

ダイヤルイン:0554-23-8017

FAX:0554-30-1017